ConnexionPanier

Comprendre l'Article 50-0 du CGI pour les Auto-Entrepreneurs

-

Les factures éditées par un auto-entrepreneur doivent comporter un certain nombre de mentions obligatoires , quelle que soit leur catégorie d activité et leur situation vis-à-vis de la TVA taxe sur la valeur ajoutée.

Tout simplement parce que si vous choisissez le versement libératoire, vous paierez votre impôt sur le revenu lors de votre déclaration de chiffre d affaires chaque mois ou trimestre , selon un taux fixe défini par la nature de votre activité.

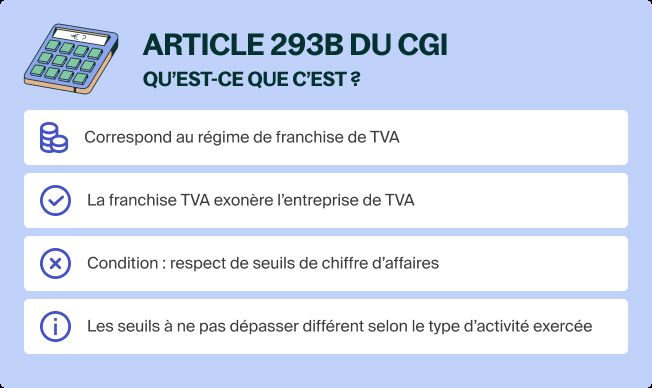

Situations particulières Mentions obligatoires Micro-entrepreneur non redevable de la TVA Mention TVA non applicable, article 293B du code général des impôts Micro-entrepreneur redevable de la TVA Numéro individuel d identification à la TVA pour les factures supérieures à 150 ;.

Situations particulières Mentions obligatoires Micro-entrepreneur non redevable de la TVA Mention TVA non applicable, article 293B du code général des impôts Micro-entrepreneur redevable de la TVA Numéro individuel d identification à la TVA pour les factures supérieures à 150 ;.