ConnexionPanier

Comprendre le Statut Juridique de l'Auto-Entrepreneur en France

-

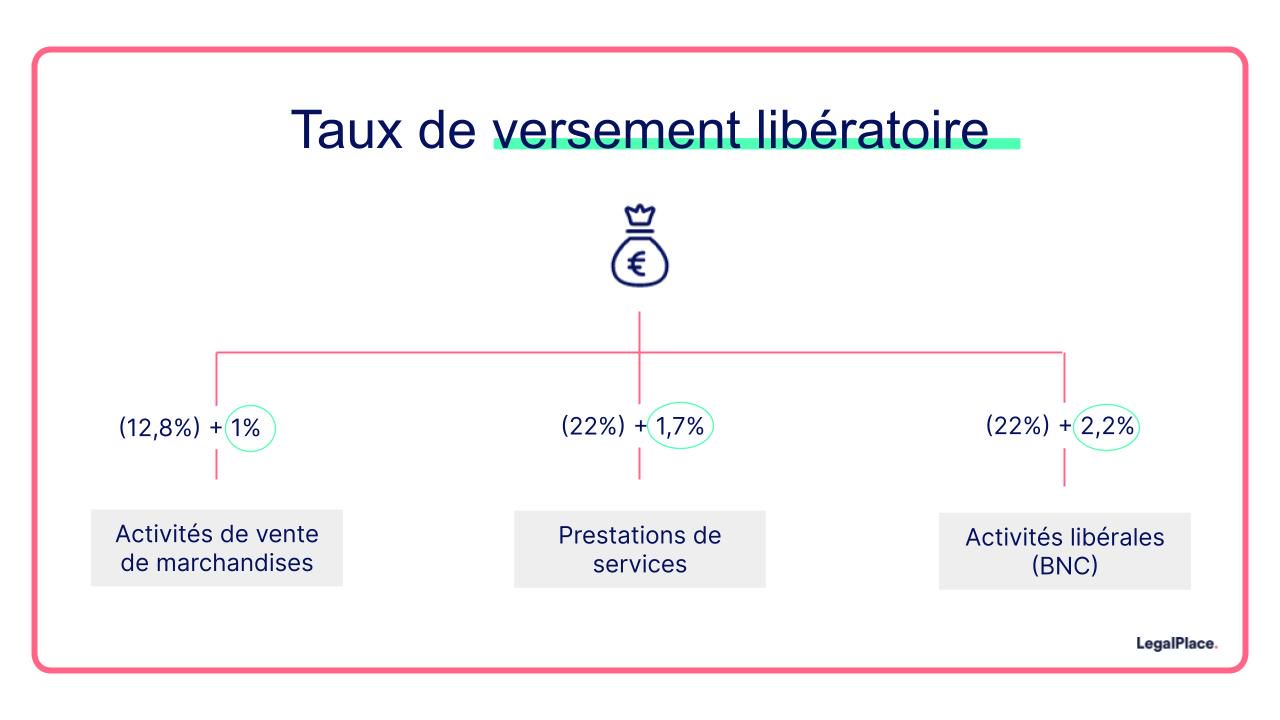

Sur option de sa part et sous réserve qu il ait un revenu fiscal inférieur ou égal, pour une part de quotient familial, à la limite supérieure de la deuxième tranche du barème de l impôt sur le revenu de l année précédant celle au titre de laquelle l option est exercée, l auto-entrepreneur peut opter pour un versement libératoire de l impôt sur le revenu.

Les deux premières années, elles provisionnaient leur impôt sur le bénéfice qu il s agisse de l IS ou de l IRPP en fonction de ce que l on estimait qu elles allaient réaliser comme bénéfice puis la situation était régularisée la 3 ème année.

L association est plus adaptée au régime juridique des personnes morales distinction juridique entre le chef d entreprise et son entreprise qu au statut Auto-Entrepreneur qui fait partie du régime juridique des personnes physiques le chef d entreprise et son entreprise forment une même entité.

L association est plus adaptée au régime juridique des personnes morales distinction juridique entre le chef d entreprise et son entreprise qu au statut Auto-Entrepreneur qui fait partie du régime juridique des personnes physiques le chef d entreprise et son entreprise forment une même entité.

Or, comme toute société, sa création implique l accomplissement de formalités légales assez complexes rédaction de statuts, publication d une annonce légale et coûteuses environ 210 pour les frais administratifs obligatoires, hors accompagnement.

Or, comme toute société, sa création implique l accomplissement de formalités légales assez complexes rédaction de statuts, publication d une annonce légale et coûteuses environ 210 pour les frais administratifs obligatoires, hors accompagnement.