ConnexionPanier

Guide complet sur le statut d'auto-entrepreneur en France

-

Une autre solution consiste à opter pour le paiement volontaire de la TVA, ce qui lui permettra de déduire la TVA qu il a lui-même payée, lorsqu il a réalisé des dépenses pour les besoins de son activité TVA sur les achats de matières premières, sur l électricité, sur l achat d un ordinateur.

En effet, depuis la loi Hamon du 17 mars 2014 relative à la consommation, au besoin et à la demande du client , les prestations de service doivent faire l objet d un devis détaillé lorsque le prix ne peut être raisonnablement calculé à l avance du fait de la nature du bien ou du service.

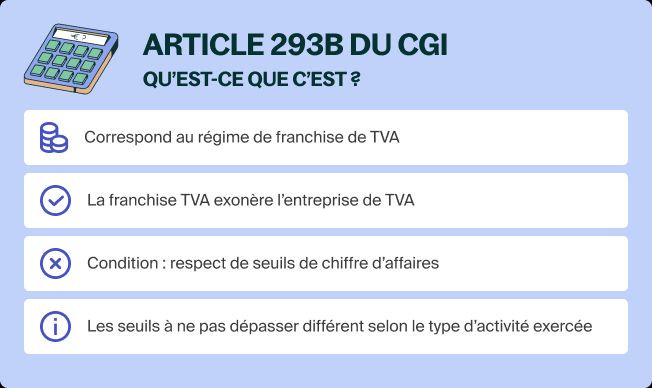

️ Bon à savoir la TVA non applicable en micro-entreprise est le régime par principe de TVA pour les auto-entrepreneurs dès lors que le chiffre d affaires de la micro-entreprise reste en deçà des seuils de franchise de TVA.

️ Bon à savoir la TVA non applicable en micro-entreprise est le régime par principe de TVA pour les auto-entrepreneurs dès lors que le chiffre d affaires de la micro-entreprise reste en deçà des seuils de franchise de TVA.

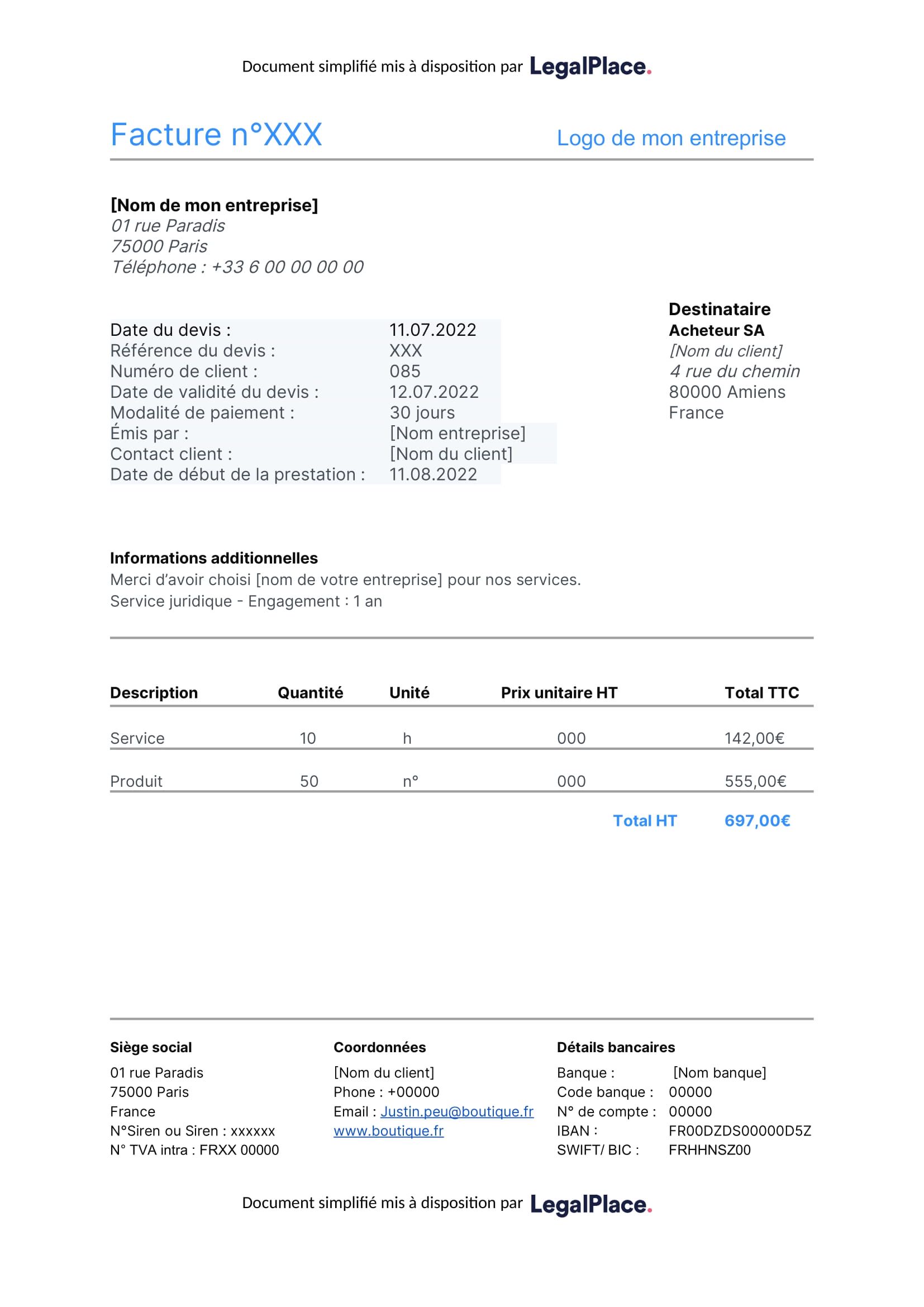

Les factures éditées par un auto-entrepreneur doivent comporter un certain nombre de mentions obligatoires , quelle que soit leur catégorie d activité et leur situation vis-à-vis de la TVA taxe sur la valeur ajoutée.

Les factures éditées par un auto-entrepreneur doivent comporter un certain nombre de mentions obligatoires , quelle que soit leur catégorie d activité et leur situation vis-à-vis de la TVA taxe sur la valeur ajoutée.

Sur option de sa part et sous réserve qu il ait un revenu fiscal inférieur ou égal, pour une part de quotient familial, à la limite supérieure de la deuxième tranche du barème de l impôt sur le revenu de l année précédant celle au titre de laquelle l option est exercée, l auto-entrepreneur peut opter pour un versement libératoire de l impôt sur le revenu.

Sur option de sa part et sous réserve qu il ait un revenu fiscal inférieur ou égal, pour une part de quotient familial, à la limite supérieure de la deuxième tranche du barème de l impôt sur le revenu de l année précédant celle au titre de laquelle l option est exercée, l auto-entrepreneur peut opter pour un versement libératoire de l impôt sur le revenu.