ConnexionPanier

Comment Créer une Entreprise de Location d'Appartements avec Succès

-

La portion de déficit correspond aux intérêts d emprunt sera déduite des revenus fonciers des années suivantes, tandis que le déficit provenant des autres charges pourra être déduit du revenu global du foyer fiscal dans la limite de 10 700.

Par défaut, les associés d une société civile immobilière sont sous le régime d impôt sur le revenu mais si ces derniers optent pour le régime d impôt sur les sociétés c est la société qui paie les impôts qui sont soumis à un taux de 28 pour le chiffre d affaires de la société qui n excède pas 500 000.

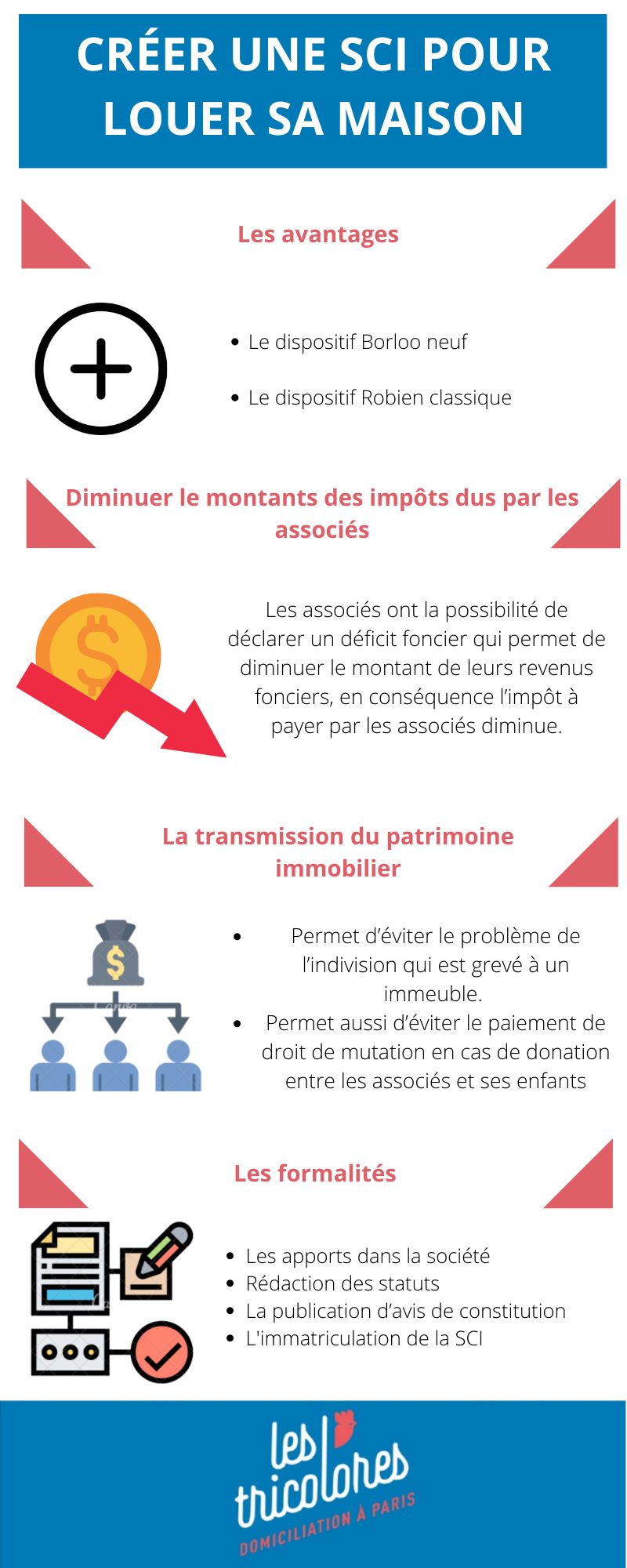

Toutefois, lorsque le bien à transmettre est détenu au travers d une SCI, il suffit pour les parents associés de céder progressivement leurs parts sociales à hauteur de 100 000 tous les 15 ans et par enfant afin d éviter de payer les droits de mutation.

Toutefois, lorsque le bien à transmettre est détenu au travers d une SCI, il suffit pour les parents associés de céder progressivement leurs parts sociales à hauteur de 100 000 tous les 15 ans et par enfant afin d éviter de payer les droits de mutation.

Bien qu il nécessite quelques connaissances , le choix du régime fiscal est important et a des conséquences au niveau de l imposition des revenus et des plus-values immobilières de l investissement locatif.

Bien qu il nécessite quelques connaissances , le choix du régime fiscal est important et a des conséquences au niveau de l imposition des revenus et des plus-values immobilières de l investissement locatif.

Au régime du réel, les dépenses afférentes à l achat et à l entretien des logements meublés sont déductibles des loyers encaissés dans la limite des exonérations et des déductions prévues par l administration fiscale.

Il en va de même en cas de divorce, il n y a plus de liens familiaux, la SARL de famille se transformera en SARL classique si l associé qui ne correspond plus à la famille reste au sein de la société.

Au régime du réel, les dépenses afférentes à l achat et à l entretien des logements meublés sont déductibles des loyers encaissés dans la limite des exonérations et des déductions prévues par l administration fiscale.

Il en va de même en cas de divorce, il n y a plus de liens familiaux, la SARL de famille se transformera en SARL classique si l associé qui ne correspond plus à la famille reste au sein de la société.