ConnexionPanier

Comment un auto-entrepreneur peut-il obtenir un numéro de TVA intracommunautaire ?

-

Entreprise n appartenant pas à la liste des pays tiers à l Union européenne avec lesquels la France dispose d un instrument juridique relatif à l assistance mutuelle ayant une portée similaire à celle prévue par la directive 2010 24 UE du Conseil du 16 mars 2010 et par le règlement n 904 2010 du Conseil du 7 octobre 2010.

Toutefois, un Auto-Entrepreneur qui fournit ou achète des produits ou prestations de services intracommunautaires, c est-à-dire auprès d un assujetti établi dans un autre État membre de l Union Européenne, doit demander au Service des Impôts des Entreprises dont il dépend, un numéro de TVA pour ces opérations particulières c est ce qu on appelle un numéro de TVA intracommunautaire.

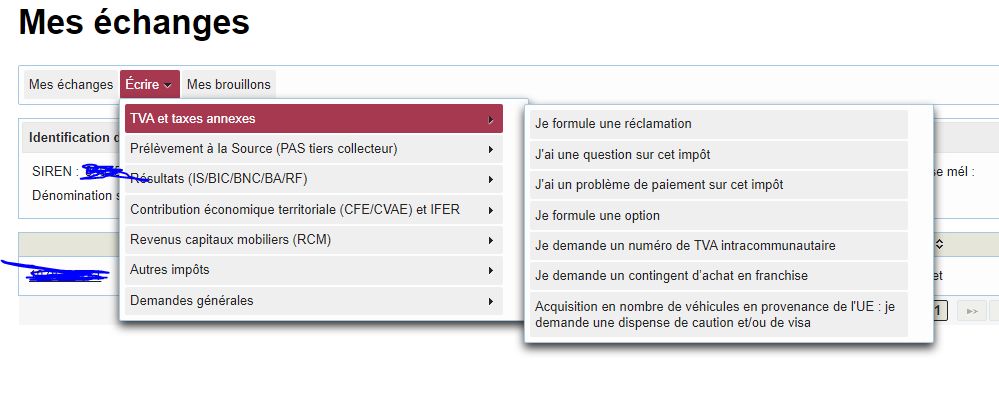

Pour obtenir ce numéro de TVA, l entrepreneur assujetti à la TVA le micro-entrepreneur ayant dépassé les plafonds de TVA doit appeler le service des impôts des entreprises SIE dont dépend sa micro-entreprise ou s y rendre.

Au delà des plafonds définis pour le statut micro-fiscal 85 800 pour les activités commerciales ou 34 400 pour les prestations de services et les activités libérales , l auto-entrepreneur perd le bénéfice du régime dérogatoire et devient assujetti à la TVA dès le mois suivant.

Pour obtenir ce numéro de TVA, l entrepreneur assujetti à la TVA le micro-entrepreneur ayant dépassé les plafonds de TVA doit appeler le service des impôts des entreprises SIE dont dépend sa micro-entreprise ou s y rendre.

Au delà des plafonds définis pour le statut micro-fiscal 85 800 pour les activités commerciales ou 34 400 pour les prestations de services et les activités libérales , l auto-entrepreneur perd le bénéfice du régime dérogatoire et devient assujetti à la TVA dès le mois suivant.