ConnexionPanier

Comprendre les Revenus Non Commerciaux Professionnels pour les Auto-Entrepreneurs

-

Le Bulletin Officiel des Finances Publiques Impôts BOFiP dispose que la circonstance que l activité en cause puisse être exercée parallèlement à une autre profession procurant à l intéressé son moyen principal de subsistance n exclut pas, par principe, la reconnaissance de son caractère professionnel.

Si vous exercez une activité commerciale ou artisanale vente de marchandises et ou des prestations de services commerciales et artisanales , vous avez précédemment coché la case Revenus industriels et commerciaux professionnels.

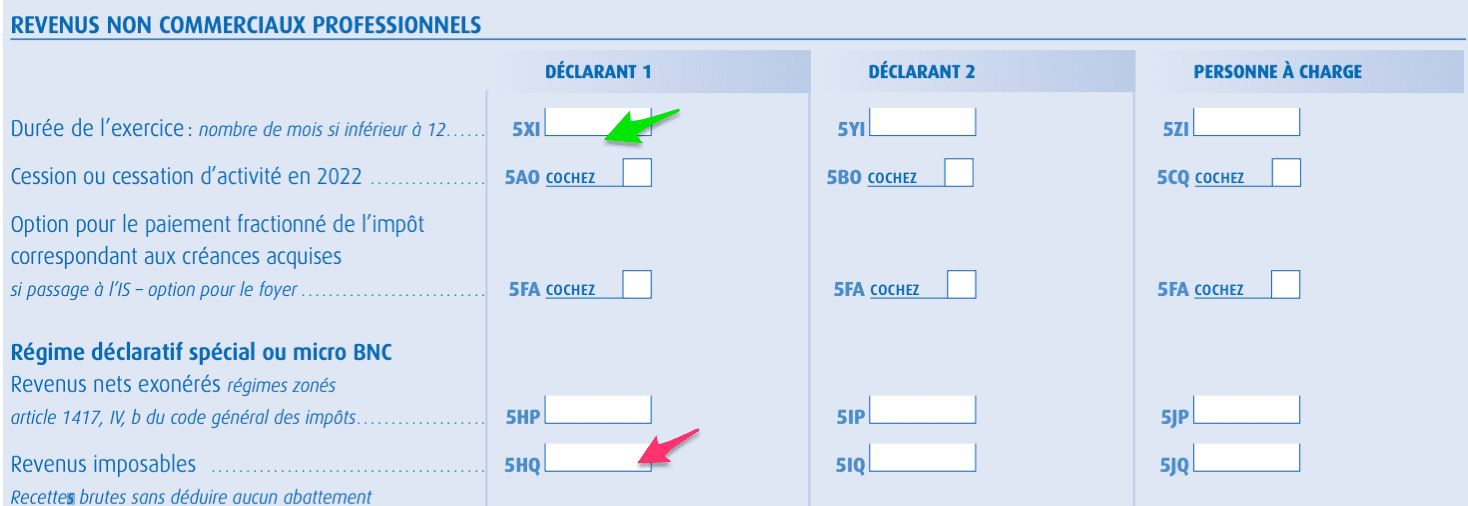

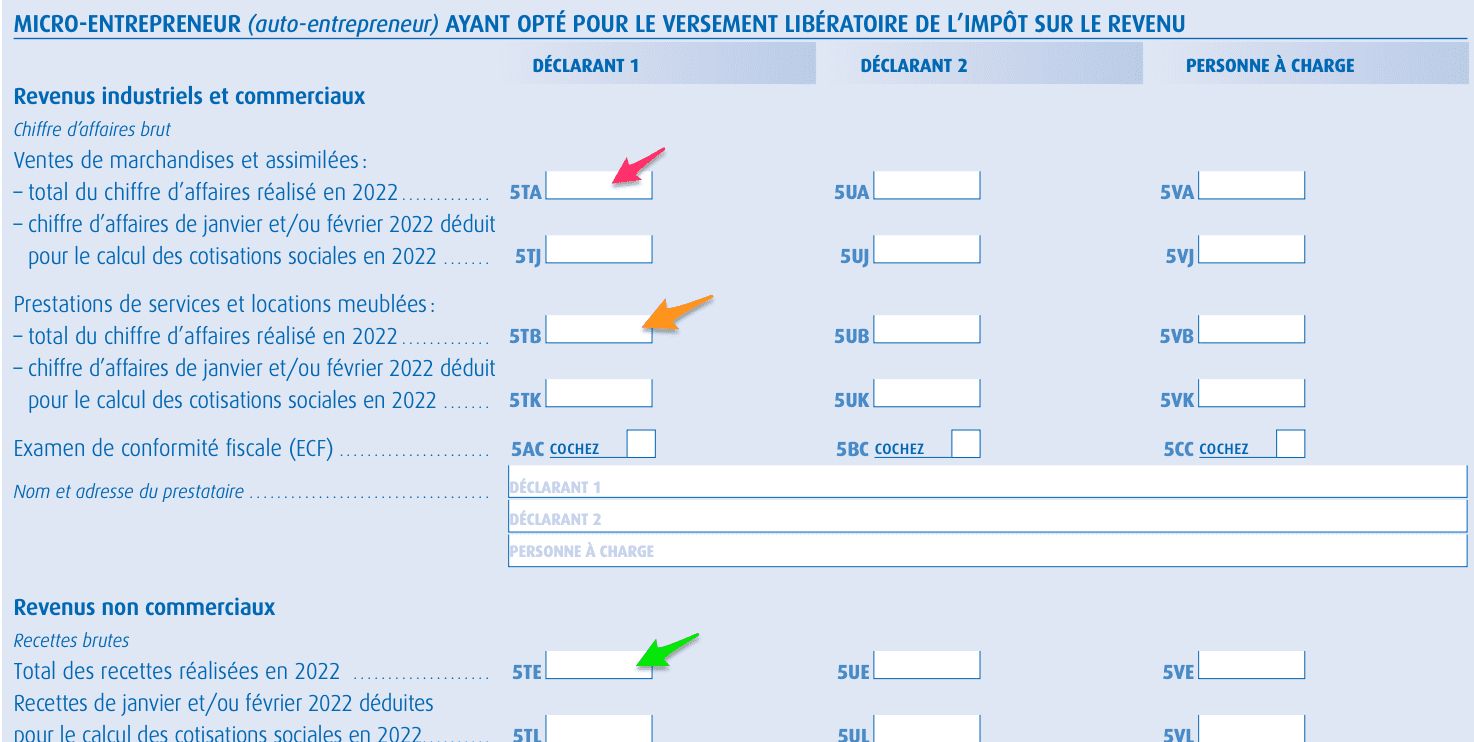

Bien que le montant de votre imposition ait déjà été payé, vous devez tout de même reporter vos revenus professionnels sur la déclaration complémentaire de revenus dans le cadre micro-entrepreneur ayant opté pour le prélèvement libératoire de l impôt sur le revenu.

Bien que le montant de votre imposition ait déjà été payé, vous devez tout de même reporter vos revenus professionnels sur la déclaration complémentaire de revenus dans le cadre micro-entrepreneur ayant opté pour le prélèvement libératoire de l impôt sur le revenu.

Si un entrepreneur individuel a opté pour l assimilation à une EURL, il est soumis à l impôt sur les sociétés IS et ne relève plus des règles concernant l imposition des bénéfices non commerciaux BNC.

Si un entrepreneur individuel a opté pour l assimilation à une EURL, il est soumis à l impôt sur les sociétés IS et ne relève plus des règles concernant l imposition des bénéfices non commerciaux BNC.